Russia's property market continues to develop, offering a variety of opportunities for investors and those looking for homes. In recent years, there has been a growing interest in various regions of the country

Read more

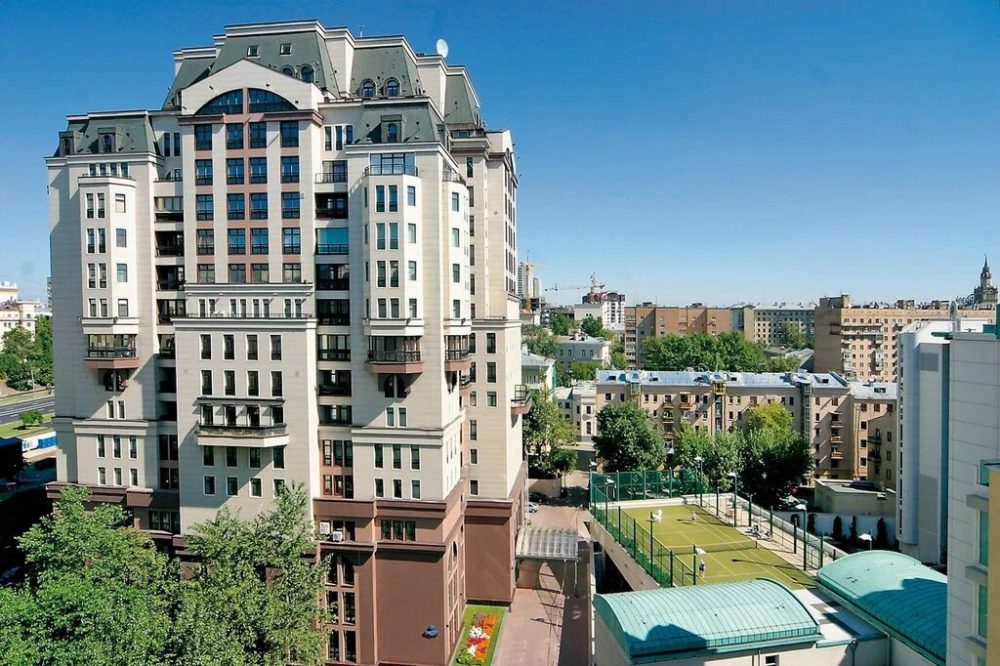

The luxury real estate format is no longer associated with luxury in the traditional sense. Such an asset turns into a managed system in which each element enhances value: architecture strengthens reputation, engineering protects comfort, infrastructure shapes lifestyle, and location creates investment sustainability. Analyzing the concept of luxury real estate requires a look from several …

Choosing a legal status when moving has ceased to be a simple formal action. In modern immigration mechanisms, the differences between a residence permit and permanent residence have acquired strategic importance: comfort, security, economic benefits and legal protection in a new country depend on the right decision. Legal status affects rights, taxes, the possibility of …

The new stage of immigration regulation in Russia demonstrates a shift towards systematic, digitalised and flexible legal mechanisms. The focus has shifted from formal procedures to the notion of useful integration. The question of how to obtain Russian citizenship in 2025 involves not just a bureaucratic chain, but a complex strategy of legal and social …

Mortgages in Russia for foreigners are no longer an exception. Banks have begun to consider applicants without Russian citizenship as solvent clients. Foreign investors, labour migrants, businessmen and residence permit recipients are entering the residential real estate market using credit mechanisms. Interest stipulates not only the need for housing, but also the strategy of capital …

Commercial property remains one of the most profitable areas for investment in 2025. Russia’s capital attracts investors with high yields, a wide range of properties and stable rental demand. At the same time, it is important to take into account that the market is dynamic and subject to the influence of various economic factors, so …

Moving to St. Petersburg for permanent residence is an important decision that requires a balanced approach and an analysis of all the pros and cons. The city beckons with its rich history, unique architecture and variety of cultural events. At the same time, life in St. Petersburg has its own peculiarities that need to be …

Affordable prices, excellent prospects for investors

The property market in Russia is stable and growing every day

Favourable prices in cities and towns and a great choice for everyone

Investing in housing is always profitable. Demand is growing, prices are rising

Russia offers a wealth of options for buying a home. Stability, attractive prices and great prospects for investors await you here. The variety of regions and property types will allow you to find the ideal option for living or investing

My wife and I chose property in the Moscow region. The property market in Russia seemed stable and affordable to us. Investing in housing has justified itself: prices are rising, and the rent brings a stable income

★★★★★

I bought a flat in Moscow, and it was one of the most successful decisions of my life. The property market in Russia offers many interesting options for buying. My investment has paid off, I am glad

★★★★★

Property in Russia is a great investment opportunity. My husband and I bought a flat in St. Petersburg and we did not miss out. The city is developing its infrastructure, and the market remains stable

★★★★★

en

en  ru

ru  de

de  ar

ar  es

es  nl

nl  hi

hi  fr

fr  it

it  pt

pt  el

el